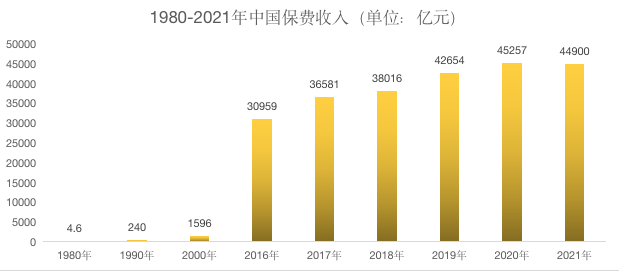

我国已经成为成为全球第二大保险市场,保险行业资金运用的余额已经将近20万亿元。保险资金指的是保险行业资金,而保险资金的主要来源就是保险公司是收取的保费。

老百姓购买保险产品,保险公司收取保费,保险公司会利用这些保费去做其他投资,在监管层面上,这些保费的用途和去向是有严格的要求的。

保险资金的运用要遵守基本原则

以服务保险行业为主要目标;坚持稳健审慎和安全性原则;符合偿付能力监管要求;根据保险资金性质实行资产负债管理和全面风险管理;实现集约化,专业化,规范化和市场化、保险资金运用应当坚持独立运作,保险集团公司,保险公司股东不得违法违规关于保险资金运用工作。

并且,保险基金要坚持产期投资,价值投资,多元化投资的原则,投资标的与固定收益类产品为主,股权等非固定收益类产品为辅,保险资金投资范围保险资金可以投资的类别包括:银行存款,债券股票证券投资基金份额等有价证券,不动产,股权,国务院规定的其他资金运用形式,资产证券化产品,创业投资基金等私募基金,设立不动产基础设施养老等专业保险资产管理机构,专业保险资产管理机构可设立符合条件的保险私募基金等。

随着2012年开始逐步放宽保险资金的投资渠道,,2016年以后,保险资金的配置结构逐步,其中,债券和其他投资占比旗鼓相当,是权重最高的两部分,其次是银行存款,股票和证券投资基金等。

随着保险公司越来越多,市场的竞争也在不断加剧,保险公司为了追求利润最大化,都希望在保证资金安全的前提下,使用科学的资金运用方法来提高资金回报率,保险资金投资范围有哪5类呢?

1、 投资于存款。存款是当前最稳妥的投资方式,几乎不可能出现亏损的情况,虽然我国金融投资不再可以承诺保本保息,但银行存款基本上就属于保本保息,安全性非常高。而保险公司往往会更侧重于资金安全,会有一定比例的资金进入到存款投资中。

2、 投资于国债。我国国债同样是风险较低的金融产品,国债持有的时间都比较长,属于中长期投资渠道,因此保险公司会将资金长远结合,将国债作为投资的首选,国债的利息要高于存款利息,同时还有国家的信用来作为保障,安全性极高。

3、 投资于股票。股票交易伴随着高风险,同时也可能有高回报。保险资金投资于股票的比例较少,主要是出于安全性考虑。股票价格受到市场消息,公司的运营能力的影响,能在股票中获利的概率也要更小。

4、 投资于保单贷款。保险产品中的人身保险可以办理保单贷款,使用保单贷款的利率一般要比银行贷款利率低,保单贷款也可以为保险公司创造收益。

5、 投资于其他不动产。保险公司投资于不动产的比例,不得超过公司上季末总资产的30%,主要包含了不动产债权计划,基础设施债权计划,不动产。因为这种投资方式没有较好的变现能力,所以投资所占的比例也不能太高,需要控制在一定范围内。