(资料图)

(资料图)

1、标的建议:

(1)医保:关注中科江南、中科软、东软集团、山大地纬、久远银海 (2)医疗:关注创业慧康、东华软件、卫宁健康、嘉和美康 2、医疗IT需求和交付影响下形成2022年度历史低基数,医疗系统疫后有较高的补强意愿。复盘18年以评促建以来,行业整体CAGR稳定性较强,后期订单恢复和业绩提振预期较为清晰。 3、医保要素+电子病历,政策性反转带动需求反转具有较高可行性。 (1)医保数据为高频热数据,具有较强的数据价值。医保控费对惠民保等新形势下医疗系统效率提升推动力加强,医保数据使用意愿较前几年显著提升。前期的医保系统建设和公卫电子健康档案建设,对发挥医保数据价值形成了较强基础。 (2)电子病历为医院系统近几年以评促建的核心,有望作为核心作用力带动医院需求恢复。上一轮电子病历政策具有较强的刚性,并带来显著的医疗IT景气上行周期。后受疫情打断,2020年后建设进度不及预期,我们预计电子病历或率先获得政策支持,引导医院信息化需求反转加速。

推荐内容

-

世界观察:重视医疗IT:医保要素+电子病历,刚性政策支持下的潜在反转赛道

环球观热点:2023年第一季度财险公司承保投资四象限画图:承保端盈利下降一点,投资端盈利提升一些!

友邦长享自在护理保险怎么样?有什么优点?

富德生命富赢六号年金保险计划怎么样?有什么优点?-环球看热讯

终身寿险有什么好处?终身寿险的保险责任是什么?

终身寿险有哪些分类?终身寿险和增额终身寿险的区别是什么?

电烙铁的使用方法及焊接技巧_电烙铁的使用方法 天天资讯

人寿保险保终身是什么意思?人寿保险是国企吗?

消费型保险和保障型保险哪个好?消费型保险有哪些产品?

全球观焦点:国内装机规模最大高原风电基地800兆瓦全容量投产

Lorin Roskos博士出任安渡生物CSO兼QCP总裁 资讯

世界快看点丨医美日报 | 广州海关破获走私医美产品案 案值1.7亿;使用未依法注册的医疗器械 厦门欣颜时光医美诊所被罚;奥园美谷收问询函

全球最新:忽然一周|高德美旗下童颜针Sculptra®获FDA批准新适应症;广州海关破获走私医美产品案 案值1.7亿;华熙生物发布一季报

明星基因疗法:Q1 营收下降14%

全球球精选!科济药业:AB011单抗IND获批,用于一线联合治疗胃癌

工银安盛人寿安心保医疗保险(保证续保版)保什么?值得买吗?

天天微速讯:友邦悦享年年年金险怎么样?友邦悦享年年年金险的优点?

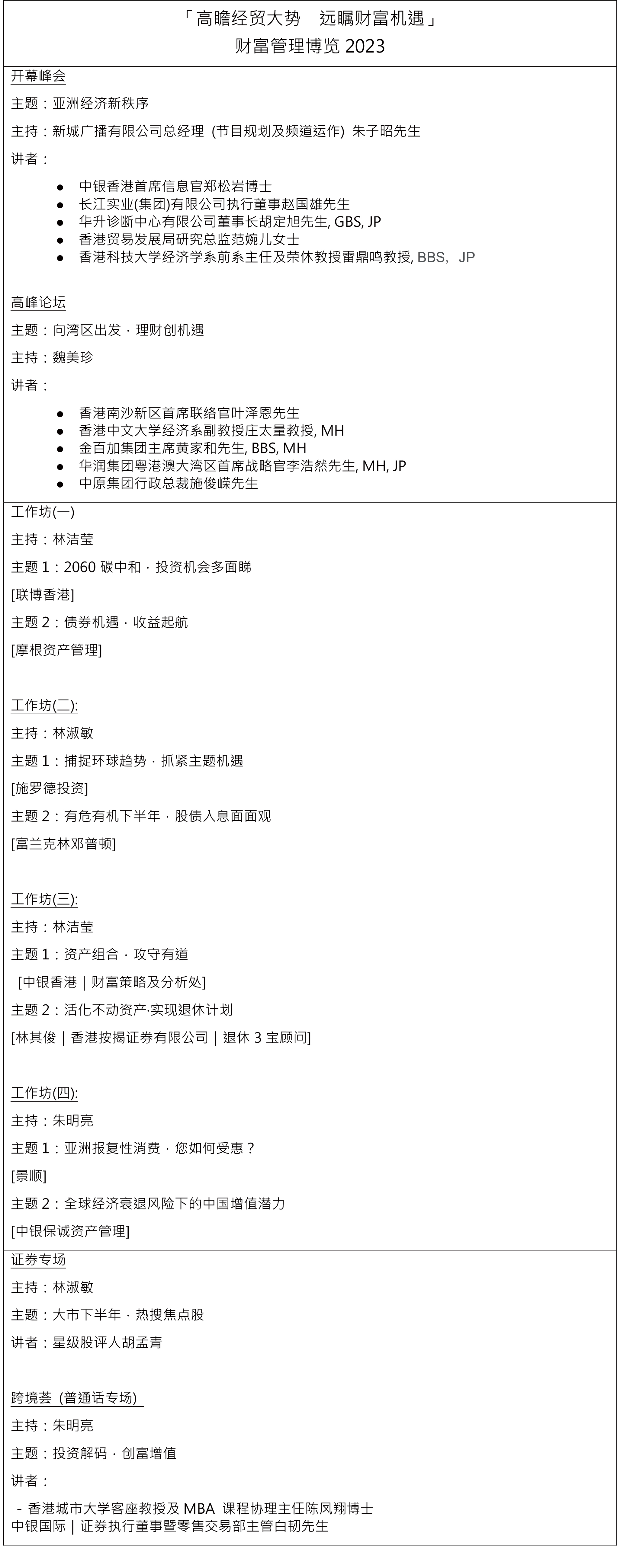

中银香港呈献、 新城财经台主办「财富管理博览2023」 专家云集高瞻经贸大势

环球新资讯:山西焦煤:5月5日融券卖出2.05万股,融资融券余额14.04亿元

-

环球最资讯丨房产纠纷民事诉讼程序是怎样的?

天天热资讯!纽欧申:挑战CNS药物开发的双重策略

恒瑞医药:2型糖尿病药物HRS9531注射液IND获批_环球快报

恒瑞医药:子公司产品获美国FDA孤儿药资格认

焦点日报:润建股份(002929.SZ):五象云谷云计算中心可为客户提供定制化解决方案,包括制冷方式等

通达宏泰(02363)拟“1供2”进行供股 净筹9290万港元

天天热议:和大巴黎“分手”成定局?梅西就缺席训练道歉,阿根廷球迷叫屈

-

每日视点!精选层开板时间

死神来了2完整版全集_死神来了2完整版

-

全球快资讯:描写神态的四字词语成语_描写神态的四字词语

长飞光纤(601869)报收于34.02元,下跌2.97%

天天热点评!【国际漫评】“是TA给了我安全感!

天舟六号有效装载容积扩大20% 载货能力提升到7.4吨_资讯推荐

库克哭晕在厕所!欧盟警告:苹果若充电限速将遭禁售

每日速递:李玉端、张洪菠双个展”在贵州省美术馆开展

北京西城区2023年小学入学政策咨询服务|聚焦

北京朝阳区2023年义务教育阶段入学政策-全球快资讯

北京市海淀区2023年义务教育阶段入学政策_每日看点

北京市海淀区2023年义务教育阶段初中入学工作日程安排

-

【全球播资讯】北京市海淀区2023年义务教育阶段初中入学条件及方式

文华园房产限购对房价的影响有哪些,北方人在文华园买房要哪些条件?

湖人2-1勇士,美媒列出湖人赢球三大原因,戴维斯碾压勇士内线|全球时快讯

美国移民签证办理费用是多少 三种情况解析并附带移民攻略

暴雨突袭!东莞预警升级!|最新

世界观点:多地用电量整体呈现出积极信号 我国经济加快恢复

最新快讯!文旅融合助力乡村振兴 都江堰问花之歌文艺走基层大蓬车巡演举行启动仪式

环球快消息!2022年度中大型新能源suv质量榜:大众id.6x夺冠

报道:一岁宝宝喝的蔬菜汁有哪些?

uu网游加速器微博_uu网游加速器 当前快播

清电集团光伏总部落户合肥,建设 16GW 硅片生产线 世界聚看点

-

突然街头生子女子无亲人_当前播报

末日地球反击战3中文版无敌版2344_末日地球反击战3中文版-世界观热点

最新消息:北京经开区异地参保人员直接结算定点药店名单

【播资讯】cad修改字体_cad字体怎么变大

焦点速讯:太原将新建一处游园,绿地面积约2.69公顷

-

今日关注:海牛主帅:0-3落后时队员没有放弃,中场我要求队员更硬更狠些

【全球时快讯】5月11日起北京徐悲鸿纪念馆恢复开馆及延时开放公告

5月北京汽车博物馆面向医护群体免费开放通知

-

北京动物园可以当天预约吗?

-

北京动物园门票预约官网入口在哪? 环球播报

-

北京动物园游览地图及入园须知 世界今亮点

速递!武侯区簇锦社区卫生服务中心驾驶证体检指南

热议:5月16日起内地与澳门驾照互认

环球热消息:镜头丨滨城立夏时节农事忙

2023年5月北京海淀区金隅凤栖家园递补选房家庭到场时间表

-

2023年5月北京海淀区金隅凤栖家园房源多少?-环球速看料

焦点消息!二次土拍名单流出!百家湖、燕子矶成大热门,人居森林凉了

世界今亮点!成都领到社保卡能立即使用吗?

成都社保卡办了多久能拿?

外地社会保卡注销后还能办理社保关系转移至成都吗? 全球热点

-

环球最新:梅西进行了运动史上最疯狂的道歉!

-

IDC公布Q1国内手机市场份额:OPPO重回中国第一,这几点很关键

![【全球快播报】[碧蓝档案][重置版]间幕 发小科娜的到来](http://img.bfce.cn/2022/0610/20220610020050418.jpg)

【全球快播报】[碧蓝档案][重置版]间幕 发小科娜的到来

环球快看点丨2023年5月北京海淀区中关村第一小学教育集团招聘岗位及要求

当前关注:2023年5月北京昌平卫健委所属事业单位招聘程序一览

国华人寿付永进:中小险企要“算好三本账”,做市场的“鲶鱼”而不是搅局者-今日播报

全球热推荐:贵阳银行:稳增长仍是主旋律,将结合投资者诉求保持合理现金分红比例 | 直击业绩会

水饺怎么煮好吃家常_水饺怎么煮好吃-全球观天下

2023北京怀柔区幼升小入学问题解答(16问)

-

北京怀柔区义务教育入学材料和证件审核部门一览表

-

环球即时看!5月6日13时01分四川泸州泸县发生3.7级地震

当前聚焦:北京怀柔区北京市居住证审核部门一览表

中华财险首次亮相卡友节:关爱货车司机,共筑行业温暖

碧水源董秘回复:公司致力于用自主创新的膜技术以解决中国水环境问题,持续为城乡生态环境建设提供整体解决方案-聚焦

-

晋江草庵寺千年古树获保险理赔重焕生机

-

泰康幸福赢家年金保险(分红型)条款?好不好?

阿石创董秘回复:公司将根据深交所创业板相关规定及时对外披露复合铜箔项目的进展情况,请您届时予以留意

-

一套红木沙发大概多少钱_一套红木沙发要多少钱

人保健康康乐全佑重疾险怎么样?保什么?

-

总投资23.2亿!温州瓯江上又多一座大桥 当前独家

静安区闸北中心医院首例心房颤动导管消融治疗成功|观天下

杏荷止咳糖浆、眠安宁合剂等4品种转换为非处方药_焦点观察

福临门(财富增强版)的优点?福临门(财富增强版)费率表?

当前头条:天安少儿专属百万医疗险保什么?值得买吗?

-

在美一化工厂起火,壳牌称尚未检测到有害化学物质|天天最资讯

-

北京潘家园五月活动汇总(时间+地点)_世界观天下

2023北京潘家园古玩市场营业时间一览

-

美国编剧工会大罢工 漫威已经暂停电影《刀锋战士》制作

环球观焦点:2023年5月北京同仁堂e+九价HPV疫苗预约摇号指南

环球信息:点点达洗车获得1.2亿人民币战略投资

-

“中骏黄朝阳”、”超级TOD综合体“……这个中骏项目有更多标签